- عربي

- English

بيانات التضخم المرتفعة

مؤشر أسعار المستهلك

مؤشر أسعار المستهلك أعلى من التوقعات على الاقتصاديين بشكل كبير حي كان الارتفاع على أساس شهري 0.5% في استمرار للترند المستمر منذ خمسة أشهر ودفع المؤشر إلى مستوى 3% على أساس سنوي حيث أن معظم ضغوط الأسعار قادمة مؤشر أسعار المستهلكين الأساسي الذي ارتفع 0.4% على أساس شهري ودفع النسبة إلى 3.3% على أساس سنوي ومشيرا إلى أن التضخم في عدة بنود أبرزها السكن والمواصلات والطعام خارج المنزل. ,على الرغم من أن ضغوط الأسعار واضح أيضا في المنتجات البترولية خلال الشهرين الأخيرة ولكن على أساس سنوي كانت المنتجات البترولية أقل في ضغوط الأسعار وساهم بشكل هامشي في ارتفاع مؤشر أسعار المستهلك ككل.

وبناء على هذه البيانات الاقتصادية تم إعادة تسعير أسعار الفائدة حيث تتوقع الأسواق الآن خفض واحد فقط بمقدار 25 نقطة اساس في نهاية العام متراجع من تخفيصين متوقعين سابقاً خلال النصف الثاني من العام. يجدر الإشارة إلى أن الاحتياطي الفيدرالي لا يغير من سياساته بشأن مستوى أسعار الفائدة بناء على البيانات الاقتصادية الظاهرة في مؤشر أسعار المستهلك وبدلا من ذلك ينظر الاحتياطي الفيدرالي إلى مؤشر نفقات الاستهلاك الشخصي التي سيصدر نهاية الشهر الحالي وهو ما يتضمن بنود إضافية ويقدم صورة شمولية أكثر ولكنها تستعمل مؤشر أسعار المستهلك وتضيف البيانات للتقرير الأكبر حجما والذي يعطي صورة لصناع القرار لإعادة رسم توجهات السياسة النقدية خلال الفترة القادمة. ومع ذلك فإن البيئة الحالية تشير إلى استمر أسعار الفائدة المرتفعة ولفترات أطول مع إعادة النظر في المعدل المحايد على المدى الطويل حيث يبدو أن الأوساط الاقتصادية تتحدث عن معدل فائدة محايد على المدى الطويل أعلى خلال العقد الحالي مقارنة بالعقد الماضي. سندات الخزانة الأمريكية شهدت كميات بيع على اثر البيانات الاقتصادية حيث أن سندات سنتبن و 5 و 10سنوات شهدت ارتفاعات متفاوتة في العوائد حيث أن العوائد متمسكه بمستويات 4.35% على اجال سنتين وعشر سنوات عند 4.62% وهي مستويات مرتفعة تعكس مخاوف ضغوط التضخم و توقعات السوق الحالية فيما يتعلق بأدوات الدخل الثابت.

.png)

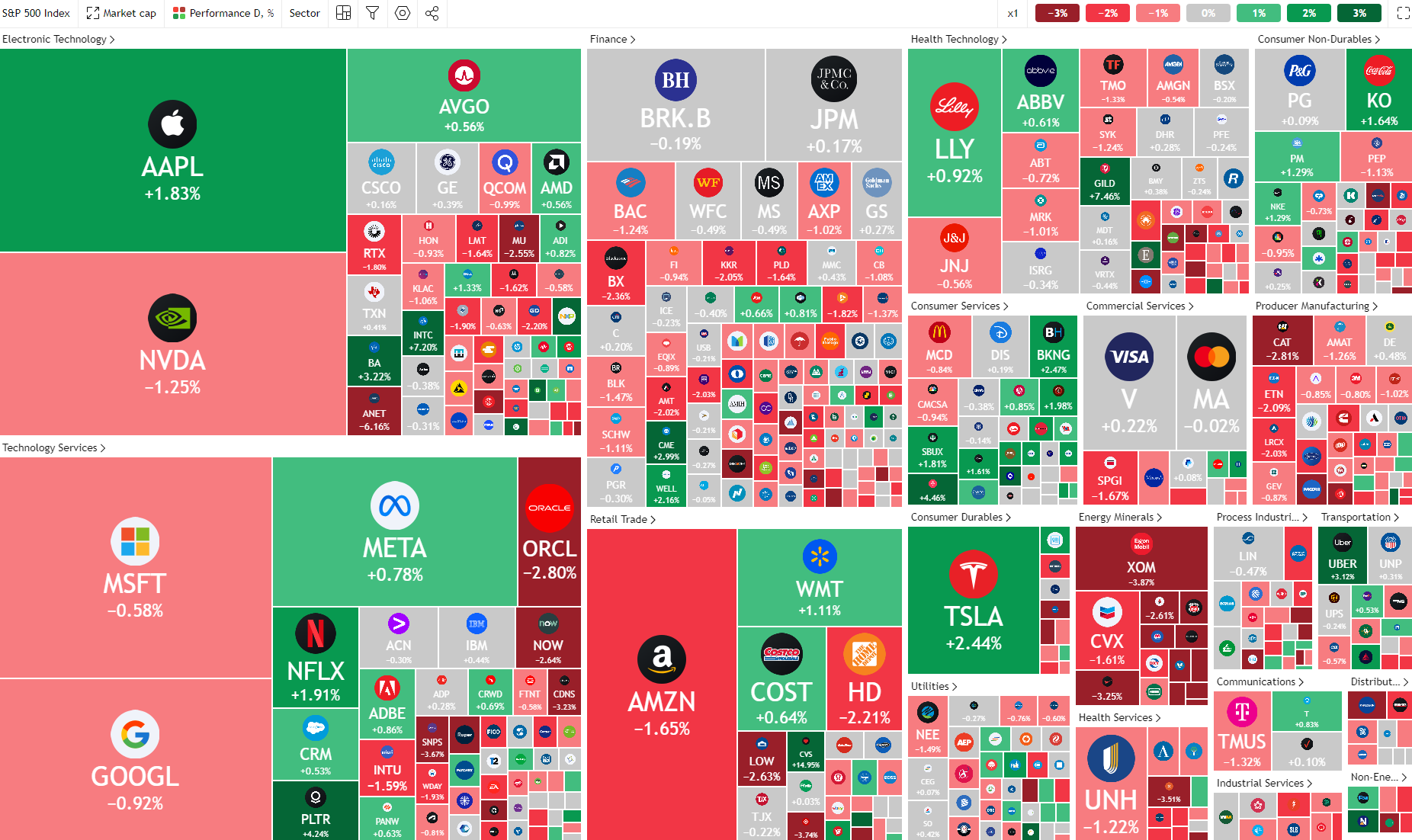

أسواق الاسهم

كانت رد فعل أسواق الأسهم متفاجئ من بيانات مؤشر أسعار المستهلك حيث كان هنالك عمليات بيع مكثفة في المؤشرات المستقبلية وصلت 1% في مؤشر ستاندرد اند بورز 500 ومع بدء الجلسة تقلصت الخسائر حيث كان هنالك عمليات شراء الإنخفاض وكان ذلك واضحا على بعض الشركات مثل ميتا و ابل وأيضا تسلا التي شهدت تراجعات كبيرة خلال الجلسات الأخيرة وكان ذلك مساهم في إعادة التوازن للمؤشر حيث أغلق بتراجعات جانبية عند 0.3% أما مؤشر أسعار التكنولوجيا نازداك 100 فقد أغلق على ارتفاع هامشي عند 0.1%. ولكن نسبة المشاركة والارتفاع في الشركات ككل محدود حيث كان هناك أقل من 40% من شركات السوق في النطاق الأخضر.

اسواق العملات

في سوق آخر ، مؤشر الدولار DXY ارتفع بعد بيانات مؤشر أسعار المستهلك ولكن ذلك كان هامشيا إلى حد ما حيث تداول عند نطاق 108 وهو ما يعتبر متواضع لأن الأسواق كانت قد سعرت أفق مستقبلي اقل لتوقعات أسعار الفائدة حيث أن الأسواق تنظر الآن إلى تخفيض واحد فقط للفائدة خلال العام الحالي وهو ما يرفع مؤشر الدولار نظريا ، ولكن يبدو أن مؤشر الدولار قد سَعر الكثير من الأخبار الإيجابية للجانب الأمريكي فيما يخص مخاطر التعريفات الجمركية ولكن هناك أخبار إيجابية منطقة اليورو حيث تماسك اليورو EURUSD عند مستوى جيد ، وهي العملة الأكثر تأثيرا في مؤشر الدولار ، عنده مستويات 1.0210 الى 1.0390 حيث يتداول اليورو على مكاسب 1% خلال أسبوع ، وكان هناك أيضا أخبار إيجابية فيما يتعلق بالشأن الاوكراني حيث ان القيادات السياسية تسعى إلى إيجاد حل بشأن النزاع على الحدود الشرقية منطقة اليورو وهو ما يعتبر حامل تفاؤل لليورو.

الذهب

بعد جني الأرباح في الجلسة الماضية يبدو أن أسعار الذهب تتماسك عند مستويات 2900 في الفترة الحالية ، ولكن الحركة القادمة تنتظر المحفز والتي سيكون من المرجح متعلق بأخبار الرسوم الجمركية وتبعاتها حيث أن البيئة الحالية تشير إلى أن الرسوم الجمركية قادمة وستتزايد وهو ما يعطي احتمالية في العلاقات التجارية والرسوم الجمركية المضادة ، وهو ما أيضا يزيد من المخاطر ويعطي ميزة لمشتري الذهب للتحوط ضد التقلبات المحتملة. وللتحوط لهذه المخاطر والتي تبدو محدودة حاليا على الحديد والألمنيوم ولمناطق محددة أو دول بحد ذاتها مثل المكسيك وكندا وإذا لم يتم الوصول إلى اتفاقيات لتمديد المهلة الحالية قد يكون الذهب أكثر جذب للاهتمام في حال فرض رسوم جمركية بشكل عام على كل المنتجات وعلى كل المصدرين إلى الولايات المتحدة ، وهو سيناريو أعتقد أنه حاضر في لدى الكثير من المتداولين ولكنه لم يتصدر الأخبار ، وإذا كان هو الحال وأصبح الحديث عن هذا النوع من الرسوم الجمركية فقد نرى المزيد من الإيجابية للمعدن الأصفر.

"لم يتم إعداد المواد المقدمة هنا وفقًا للمتطلبات القانونية المصممة لتعزيز استقلالية البحث الاستثماري، وعلى هذا النحو تعتبر بمثابة وسيلة تسويقية. في حين أنه لا يخضع لأي حظر على التعامل قبل نشر أبحاث الاستثمار، فإننا لن نسعى إلى الاستفادة من أي ميزة قبل توفيرها لعملائنا.

بيبرستون لا توضح أن المواد المقدمة هنا دقيقة أو حديثة أو كاملة ، وبالتالي لا ينبغي الاعتماد عليها على هذا النحو. لا يجب اعتبار المعلومات، سواء من طرف ثالث أم لا، على أنها توصية؛ أو عرض للشراء أو البيع؛ أو التماس عرض لشراء أو بيع أي منتج أو أداة مالية؛ أو للمشاركة في أي استراتيجية تداول معينة. لا يأخذ في الاعتبار الوضع المالي للقراء أو أهداف الاستثمار. ننصح القراء لهذا المحتوى بطلب المشورة الخاصة بهم والإستعانة بخبير مالي. بدون موافقة بيبرستون، لا يُسمح بإعادة إنتاج هذه المعلومات أو إعادة توزيعها.

تداول العقود مقابل الفروقات والعملات الأجنبية محفوف بالمخاطر. أنت لا تملك الأصول الأساسية و ليس لديك أي حقوق عليها. إنها ليست مناسبة للجميع ، وإذا كنت عميلاً محترفًا ، فقد يؤدي ذلك إلى خسارة أكبر من استثمارك الأساسي. الأداء السابق في الأسواق المالية ليس مؤشرا على الأداء المستقبلي. يرجى النظر في المخاطر التي تنطوي عليها، والحصول على مشورة مستقلة وقراءة بيان الإفصاح عن المنتج والوثائق القانونية ذات الصلة (المتاحة على موقعنا على الإنترنت www.pepperstone.com) قبل اتخاذ قرار التداول أو الاستثمار.

هذه المعلومات غير مخصصة للتوزيع / الاستخدام من قبل أي شخص في أي بلد يكون فيه هذا التوزيع / الاستخدام مخالفًا للقوانين المحلية."